| 1,財源構成 | 2,国費 | 3,地方債 | 4,受益者負担金 | 5,その他の財源 |

5-2国費

下水道事業は、市民に密接な地方自治体の固有事務ですが、下水道は、生活環境の改善、公衆衛生の向上、公共用水域の水質保全、浸水被害軽減を図り、もって国民経済の発展、及び国民生活の安定と向上に寄与する社会資本です。国においても、社会資本整備を重点的、効率的かつ効果的に推進するため、国費が充当されています。

高度経済成長期に下水道整備が喫緊の課題となり、「下水道整備緊急措置法」(昭和42年)が制定され、その後平成15年には「社会資本重点化法」の制定により道路・河川など他の公共施設と統合された「重点計画」に基づき整備推進が図られています。

国費は、国が「建設国債」を発行して資金を調達しています。これは社会資本が整備されると将来にわたり広く国民が利用できるという観点により認められているものです。

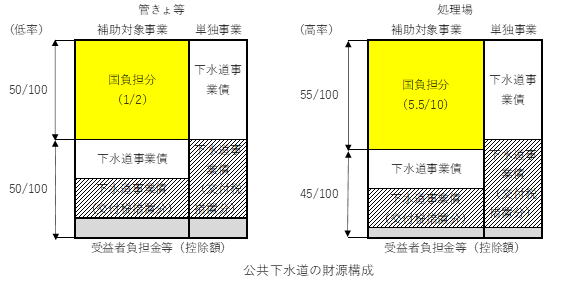

国は、国庫補助負担金として整備費用の一部を負担しています。すべての施設が補助対象ではなく、処理場施設の大部分と主要な管きょ等(ポンプ場含む)に限定(法令で規定)し、国庫補助対象事業として定まった補助率で補助金を充当されます。それ以外は地方単独事業として地方自治体の負担として整備されます。

国の負担割合(補助率)は、公共下水道の処理施設は5.5/10(高率)、それ以外の処理施設と管きょ(管きょ等)は1/2(低率)と決まっています

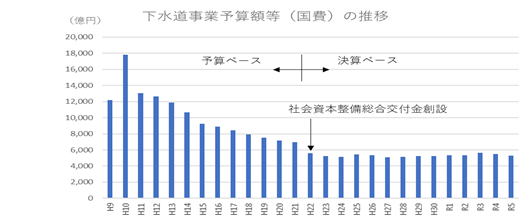

次に、国費の推移をお示しします。

下水道整備の進捗に伴い、補助金は平成10年度にピークを迎えたのちは徐々に減少しました。平成22年度からは補助金から交付金になり約5千億円台で推移しています。

交付金は、地方分権の流れの中で、平成22年度に「社会資本整備総合交付金」として創設されました。これによって従前の国が事業毎に使途を限定した補助金から、地方自治体が策定した計画に基づく計画の範囲内であれば使途を限定しない交付金に変わりました。その後、平成24年度補正予算において「防災・安全交付金」が創設されています。

汚水整備の普及が進んだ今日では、下水道施設の老朽化、耐震化、地球温暖化、浸水被害の激甚化、民活などの課題に対応する事業が増えています。

そこで、従前の補助制度は「設置・改築」にしか充当できませんが、新たなニーズに対応するため様々な支援制度を創設しています。

例えば、下水道長寿命化支援制度は、耐用年数が来た施設を単純に更新するのではなく、大規模修繕にも補助金を充当し、延命化することでトータルコストの最適化(アセットメネジメント)を図りました。この制度は、その後法改正により下水道ストックマネジメント支援制度へと発展しています。

また、交付金の加えて新たに個別補助金として支援する制度も創設・拡充されています。令和元年度に「下水道防災事業費補助」が創設され、大規模浸水対被害の再度災害防止、河川との連携事業など計画的・集中的に支援することが可能となっています。令和4年度には「下水道脱炭素化推進事業」も創設されています。