| 1,財源構成 | 2,雨水公費・汚水私費の原則 | 3,資本費 | 4,下水道使用料 | |

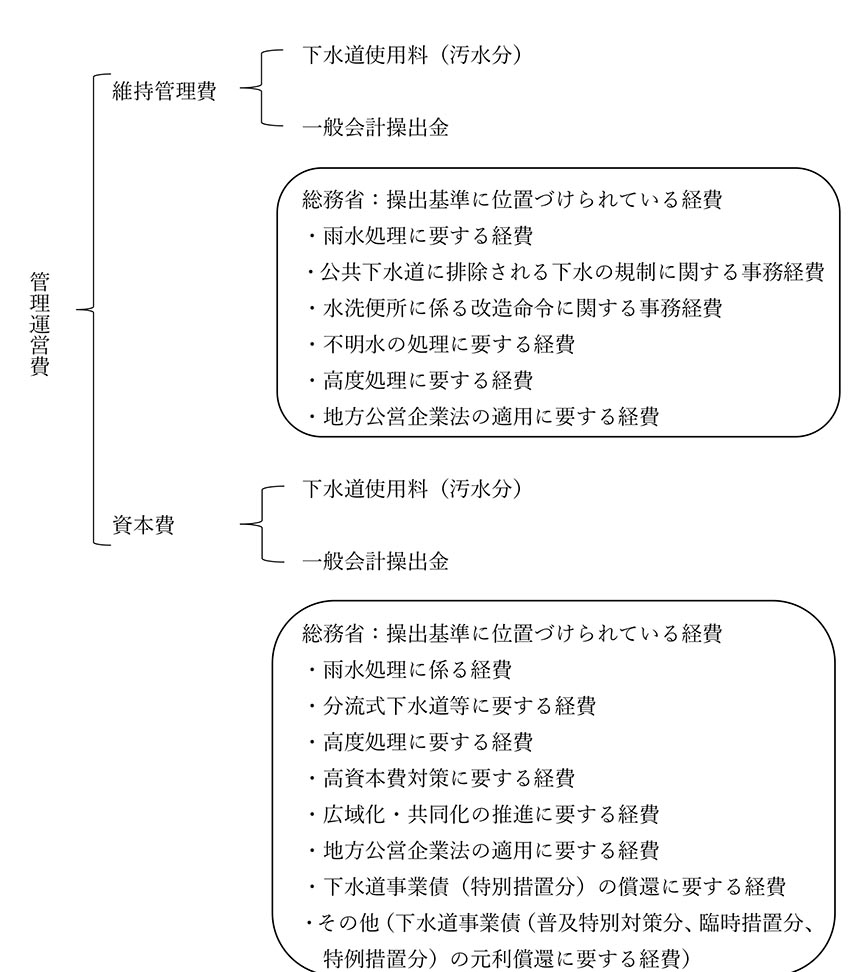

管理運営費とは、下水道施設(処理場、ポンプ場、管きょ)の運転管理に必要な「維持管理費」と建設時に発行した地方債の元利償還にかかる「資本費(元利償還費)」からなります。

その額は、前述のとおり年間総額約25千億円、うち維持管理費が約10千億円、資本費が約15千億円となっています。

維持管理費は、下水道施設を適正に運転・管理し、機能を保全するのに要する経費、具体には、人件費を始め、補修費、薬品費、電力費、運転操作委託費、流域下水道維持管理負担金などがあります。かつては、自治体職員による直接管理方式が主流でしたが、今日では外注(アウトソーシング)が増え、更には指定管理者制度、包括民間委託、PFI(コンセンション方式)など官民連携による管理方式の導入によって、費用のうち委託費が占める割合が増えています。

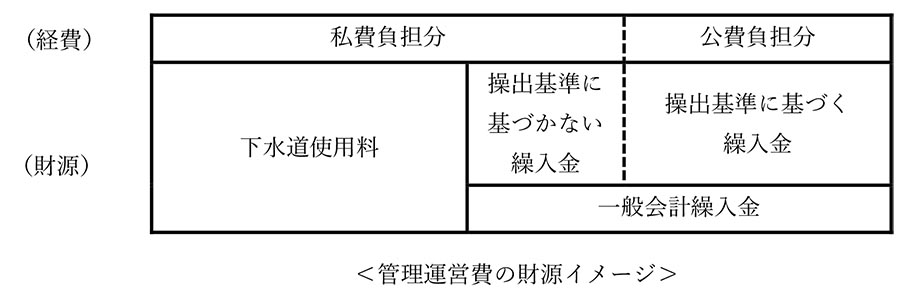

管理運営費の財源は、大きく「下水道使用料」及び「一般会計操出金」に賄われます。単純に区分すれば「下水道使用料=私費」、「一般会計操出金=公費」となります。

経費負担区分の原則「雨水公費・汚水私費」に基づき、下水道使用料は私費負担分に充当されますが、汚水処理に要する経費のうち公共用水域の水質保全への効果がある高度処理の経費などは、公的な便益も認められることから公費負担(一般会計操出金)となっています。