| 1,財源構成 | 2,雨水公費・汚水私費の原則 | 3,資本費 | 4,下水道使用料 | |

これまで経費負担原則として「雨水公費・汚水私費」をお話してきましたが、もう少し具体に述べたいと思います。

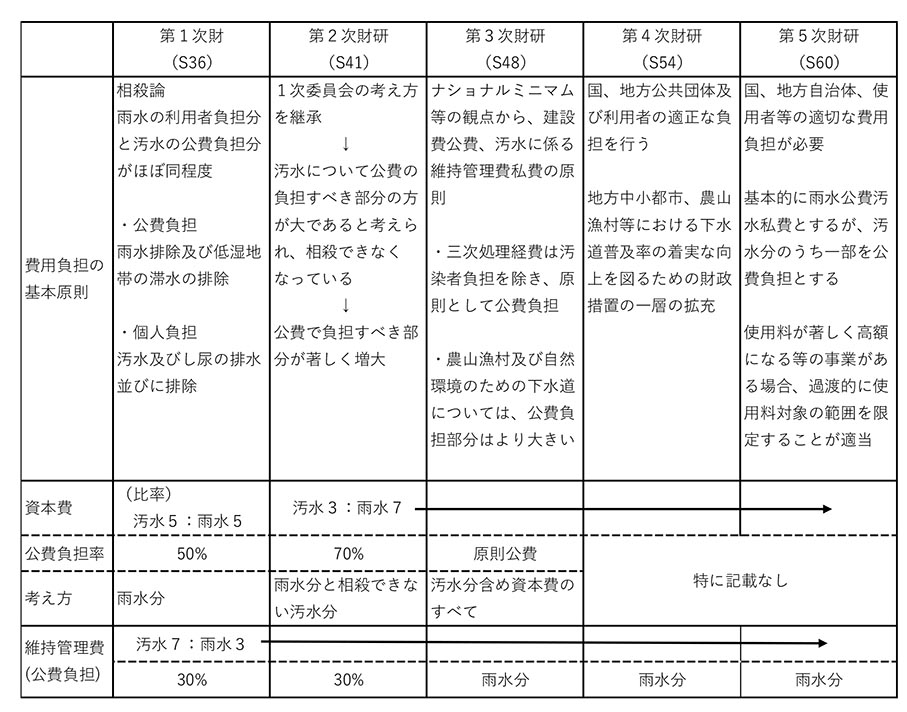

この考え方は、高度経済成長期に下水道整備が喫緊の課題となっていた昭和30年代半ばに遡ります。下水道の建設・維持管理財源の費用負担のあり方を検討するため、日本都市センターにおいて「下水道財政研究会」立ち上げ、委員には学識者・マスコミ・首長・大蔵省・自治省・建設省と幅広く関係者が集まり、昭和36(1961)年に第1次の提言、その後回を重ね、昭和60(1985)年の第5次まで提言をまとめています。この提言をもとに国において所要の審議会などの手続きを経て、下水道法など法令の改正、国費補助、下水道債、交付税措置など財政支援がなされてきました。

第1次の提言(昭和36(1961)年)では、「雨水排除については、原則として公費負担、汚水の処理並びに排除については、原則として私費負担とすることが適当。雨水排除についても汚水処理排除についても、いずれも公費で負担すべき部分と私費で負担すべき部分が存在するが、雨水排除についても私費負担すべき部分と汚水処理排除についての私費負担部分とは、ほぼ相殺できる程度。」とされました。

第2次の提言(昭和42(1967)年では、「雨水汚水の費用負担の基本的な考え方は同様なものの雨水投資総額が増加かしてきていること、汚水のうち公共用水域の水質保全という公費負担分が増加していることより、結果として、全体として公費で負担すべき部分は建設費の70%以上(私費で負担すべき部分は建設費の30%以下)であるべき」としています。

公害国会後の第3次の提言(昭和48(1973)年)では、「下水道はナショナルミニマムであり、また、水管理システムにおける水循環サイクルの重要な構成要素であり、公共性の高い施設である。したがって、建設費については、汚染原因者の負担を除き、公費で負担することを原則とすべき。公費中の、国費と地方費の負担区分については、下水道がナショナルミニマムとして位置づけられるものであり、また、水管理体系の一環として極めて基幹的な公共施設であることにより、国費の負担すべき部分が著しく増大していると考えられる。国庫補助率を道路・河川等の他の基幹的公共施設と同程度まで引き上げるとともに、国庫補助の対象範囲を改善すべき。地方費も地方債充当率の引き上げ、地方交付税の改善措置を図るべき。汚水に汚水に係る維持管理費は、使用料で回収する。雨水分に係る維持管理費については、公費によって負担する。三次処理の建設費及び維持管理費は、原則公費負担。三次処理施設の国庫補助率は、通常の処理施設に係る補助率より、相当程度高いものとすべき。」としています。

第4次提言(昭和54(1979)年)では、「下水道の水質保全に及ぼす公共的役割に留意しつつ、利用者負担を併せ強めることが適当」とされ、最終となった第5次提言(昭和60(1985)年)では「国、地方公共団体、使用者等の適切な費用負担が必要であり、そのためには、適正な費用負担原則の確立を図ることが必要である。下水道の基本的性格等を踏まえ、その公共的役割と私的役割を総合的に考慮し、基本的には、雨水に係るものは公費で、汚水に係るものは私費で負担するものとして取り扱われるが、下水道の公共的役割に鑑み、汚水に係る費用の一部(水質規制費用、高度処理費用の一部、高料金対策に要する経費等)を公費負担とすることが適当である。汚水に係る資本費については、公費で負担すべき費用を除き、使用料の対象とすることが適当であるが、その場合においても使用料が著しく高額となる等の実情がある場合には、過渡的に、使用料の対象とする資本費の範囲を限定することが適当である。」としています。

<下水道財政研究会(第1次~第5次)における費用負担の考え方>

下水道を取り巻く環境を踏まえて提言されてきましたが、当初より「雨水公費・汚水私費」の基本的な考え方は一貫しつつ、汚水の公費負担の範囲について議論が重ねられ、汚水にかかる一部を公費負担することとされています。

公費負担すべき経費については、維持管理費及び資本費とも、総務省が定める「一般会計操出基準」に位置づけられた経費が対象となり、普通交付税または特別交付税により地方財政措置がなされます。