| 1,財源構成 | 2,雨水公費・汚水私費の原則 | 3,資本費 | 4,下水道使用料 | |

資本費のうち国費を除く地方負担分について、元利償還時における財源に対して「雨水公費・汚水公費の原則」が適用されます。

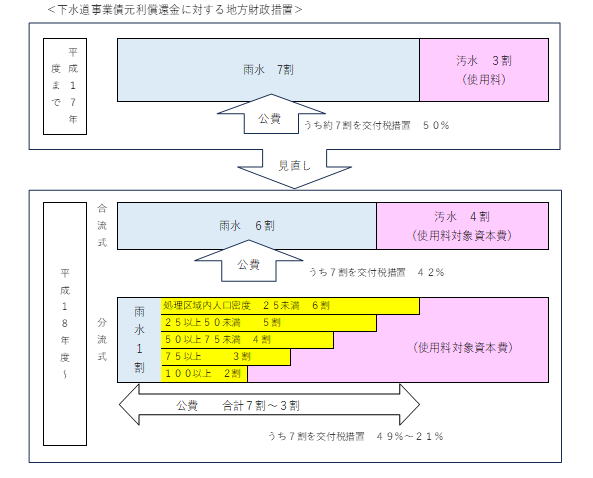

その考え方として、整備が完了した段階における整備費用の割合を想定し、雨水7:汚水3として資本費の7割を公費負担としていました。更に、公費負担分の7割を地方交付税措置の対象としていました。

長年、この考え方が踏襲されてきましたが、地方財政計画上の雨水資本費7割という比率について、決算における比率との乖離があることから、総務省が設置した「今後の下水道財政の在り方に関する研究会」がとりまとめた報告書(平成18年)をもとに、実態に即して排除方式(合流式、分流式)毎に比率を見直しています。特に、分流式下水道の整備における汚水分に対して、公共用水域の水質保全など公的な便益が多い反面で建設改良費は割高になることから見直しが図られました。

見直しによって、合流式の場合は雨水6:汚水4、分流式は雨水1:汚水9としています。更に、分流式の汚水整備が合流式より割高になることから、汚水資本費の一部を公費負担することとし、割高分は人口密度に応じて変わるとして負担区分を6割~2割までの5段階にしています。その結果、分流式での公費負担は雨水1割を含め7割~3割になっています。

資本費に係る私費負担分は、公費負担を除く汚水分ということになります。