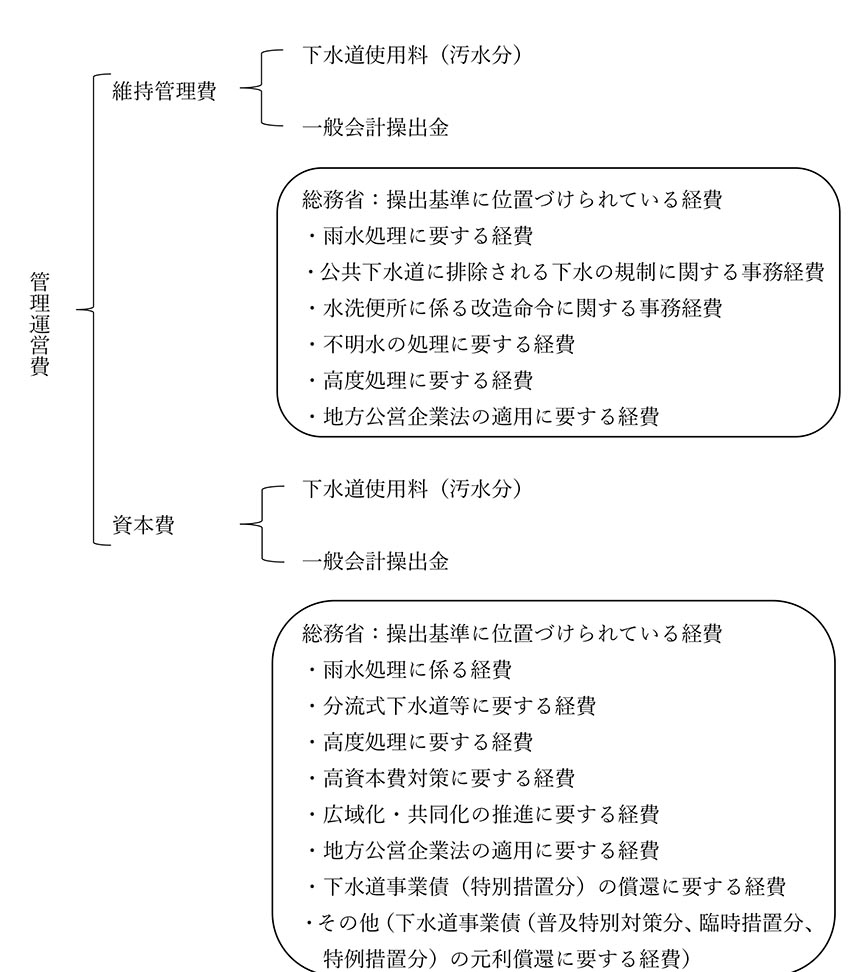

管理運営費とは、下水道施設(処理場、ポンプ場、管きょ)の運転管理に必要な「維持管理費」と建設時に発行した地方債の元利償還にかかる「資本費(元利償還費)」からなります。

その額は、前述のとおり年間総額約25千億円、うち維持管理費が約10千億円、資本費が約15千億円となっています。

管理運営費の財源は、費用負担原則「雨水公費・汚水私費」の下、大きく「下水道使用料」及び「一般会計操出金」に賄われます。単純に区分すれば「下水道使用料=私費」、「一般会計操出金=公費」となります。一般会計操出金は、総務省により細かく基準が示されています。

(下水道使用料)

汚水私費の原則により、汚水に係る経費は上述の公費負担分を除き私費で負担することになります。私費負担分については、下水道法第20条に基づいて、市町村(公共下水道管理者)が条例で定めて「使用料」として市民から徴収することになります。

具体な下水道使用料の程度について、一般家庭排水20㎥/月使用時の使用料の全国の単純平均は料金改定によって毎年少しずつ上昇し、令和3年度では全国平均で2,938円となっています。

最後に、汚水処理経費を下水道使用料でどれだけ賄えているかを示す経費回収率(経費回収率(%)=使用料単価(円/㎥)÷汚水処理原価(円/㎥))は、全国ベースで近年改善が図られてきていますが、約75%の下水道事業で汚水処理原価が使用料単価を上回るいわゆる「原価割れ」状態で、人口が少ない都市ほど厳しい状況がみられます。

公営企業は、適正な経費負担区分を前提とした「独立採算の原則」が定められており、今後も下水道経営の健全性の向上を図っていく必要があります。そのためには、経営効率化の不断努力と使用料をご負担いただく市民のご理解を得ることが不可欠です。