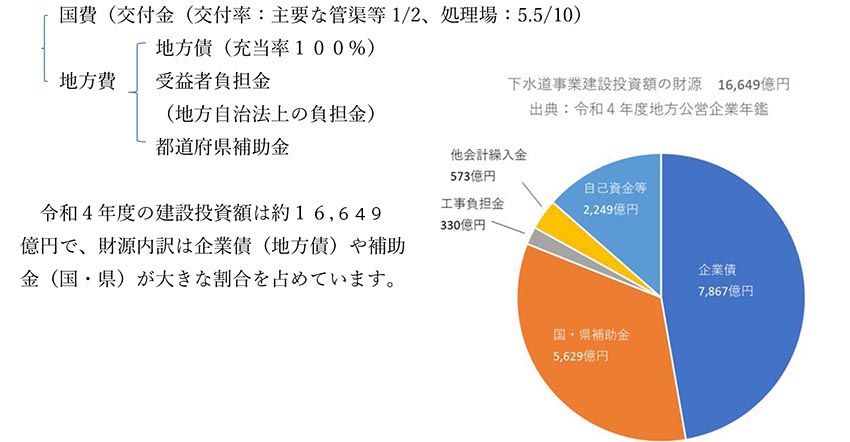

公共下水道施設の設置、改築に係る建設改良費は、国費、地方債、受益者負担金、都道府県補助金等により賄われています。

(国費)

下水道事業は、市民に密接な地方自治体の固有事務ですが、下水道は、生活環境の改善、公衆衛生の向上、公共用水域の水質保全、浸水被害軽減を図り、もって国民経済の発展、及び国民生活の安定と向上に寄与する社会資本です。国においても、社会資本整備を重点的、効率的かつ効果的に推進するため、国費が充当されています。

国費は、国が「建設国債」を発行して資金を調達しています。これは社会資本が整備されると将来にわたり広く国民が利用できるという観点により認められているものです。

国は、国庫補助負担金として整備費用の一部を負担しています。すべての施設が補助対象ではなく、処理場施設の大部分と主要な管きょ等(ポンプ場含む)に限定(法令で規定)し、国庫補助対象事業として定まった補助率で補助金を充当されます。それ以外は地方単独事業として地方自治体の負担として整備されます

(地方債)

建設改良費の国負担分を除くと、地方自治体の負担分のうち「地方債」が重要な財源になっています。地方債は、地方自治体が必要とする資金を外部から調達することによって負担する債務(借金)で、原則として公営企業の経費や建設事業費の財源を調達する場合等のみに発行できます。

下水道施設は、長期に渡って使用していくことになるため、その建設に要する資金を建設時の市民だけで負担するのは、公平性の観点から望ましいものではありません。そのため、世代間の負担の公平を図り、併せて年度毎の財政支出を平準化するために、地方債(企業債)を活用して下水道整備を進めています。

地方債の発行額は、建設改良費のうち国負担分の外、その他の建設財源(下水道受益者負担金、特定の事業者からの負担(企業負担)、都市計画税を含む一般会計操出金など)を除く額となります。

(受益者負担金)

公共下水道が整備されるとその区域の土地は、雨水の排除や汚水を衛生的に排除されることよって生活環境が改善され、土地の資産価値が増大します。そうした利益を受ける土地所有者または権利者(受益者)に下水道整備に要する費用の一部を負担いただくのが、下水道の受益者負担金制度です。